财税服务 作者: 多有米 5142人已查看

7月1日,简并增值税税率政策开始实行,增值税13%税率取消,与此相对,增值税纳税申报表也会有相应的调整,将按照新的填写规定执行。那么,简并增值税税率后要怎样进行纳税申报呢?和多有米一起来看看!

一、增值税简并税率背景介绍

1、进一步减税降负

在国际税收竞争形式日益激烈,当前世界上发达经济体都拟定或已实施一系列旨在促进本国经济市场、增强本国税收竞争力的税收改革。因此,为保持国内经济稳增长,应对国际减税竞争,在未来一时期,减税降负将成为国家税收政策调整的大方向。

2、进一步完善税制

从国际增值税发展实际来看,简明的增值税税制是主要趋势,简并税率、减少优惠、拓展税基已成为增值税发展的趋势和主流。因此,从规范税制的角度来说,优化简并增值税税率,是从从营改增试点全面推行后,我国增值税制度改革的重点和方向。

推荐阅读:《营改增最新税率表!》

二、政策要点

1、取消13%档税率

13%税率的使用范围主要有粮食、自来水、图书、话费、农药、农机等农业生产资料,还有天然气等工业生产资料。

2、购进农产品进项税额抵扣

一是核定扣除,维持原有方式不变,还按照扣除率和产成品的适用税率计算进项税额;二是凭票扣除,重点区分扣税凭证的种类和抵扣力度。

3、购进农产品进项税额抵扣——核定扣除

第一,纳税人以购进农产品为原料生产货物,按投入产出法、成本法、参照法核定扣除农产品增值税进项税额的,以销售货物的适用税率为扣除率。

第二,纳税人购进农产品直接销售的,扣除率由原来的13%调整为11%。

第三,纳税人购进农产品用于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等),生产销售或委托受托加工17%税率货物的,按13%的扣除率计算进项税额;生产销售其他货物的,按11%的扣除率计算进项税额。

4、购入农产品进项税额抵扣——凭票扣除

购入农产品取得的扣税凭证主要有:增值税普通发票(仅指农业生产者销售自产农产品适用免税政策而开具的普通发票);农产品收购发票;增值税专用发票;海关进口增值税专用缴款书

5、抵扣力度

第一,用于生产销售或委托受托加工17%税率的货物:

增值税专用发票或进口海关缴款书上注明的金额*13%

农产品普通发票或收购发票上注明的买价*13%

第二,用于除第一项以外的其他货物服务:

增值税专用发票或进口海关缴款书上注明的金额*11%

农产品普通发票或收购发票上注明的买价*11%

第三,以上两项混用核算不清的:

3%增值税专用发票上注明的金额* 3%

进口海关缴款书或11%增值税专用发票上注明的金额* 11%

农产品普通发票或收购发票上注明的买价*11%

多有米特别提醒:进口海关缴款书上注明的金额是指海关缴款书上的完税价格。

推荐阅读:《自然人可扫微信代开增值税发票》

三、纳税申报

1、申报表变化

附表一:原“11%税率”栏次变为两栏,分别是“11%税率的货物及加工修理修配劳务”和“11%税率的服务、不动产和无形资产”。

附表二:第8栏“其他”栏次变为两栏,分别是“加计扣除农产品进项税额”和“其他”。

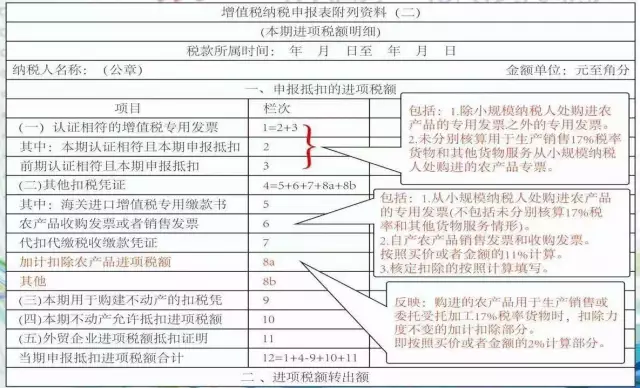

2、申报表填写要点——附表二

1)本表第1-3栏和第25-28栏:涉及的增值税专用发票都不包括从小规模纳税人处购进农产品时取得的专票,但购进农产品没有分别核算用于生产销售17%税率货物和其他货物服务的农产品进项税额情况除外。

2)本表第6栏:本期购进农业生产者资产农产品取得(开具)的农产品销售发票或收购发票。以及从小规模纳税人处购进农产品是取得的增值税专票情况。

本栏的“增值税专用发票”是指纳税人从小规模纳税人处购进农产品时取得的增值税专票。

3)本表第8a栏:购进的农产品用于生产销售或委托受托加工17%税率货物时,为维持农产品扣除力度不变加计扣除的农产品进项税额。(请看下图)

以上就是简并增值税税率后纳税如何纳税申报的介绍。如果您还想要了解更多关于增值税最新消息的资讯,可登陆多有米官网了解。深圳多有米致力于工商变更、公司注册、代理记账报税等有着丰富的经验,专业的团队。为您提供地址变更、股权变更、法人变更、经营范围变更等一系列优质的服务,深受广大客户的信任。咨询热线:400-968-3072。

行业引领

腾讯、深圳市国资委投资

国家认证

国家/深圳高新技术企业

品质保证

10年企服经验

业务规模

100+城市网点

品牌信赖

20万+用户选择

媒体报道

广东电视台等联合报道

400-968-3072

400-968-3072